As we enter the final quarter of 2024, it’s a great time to explore some often-overlooked tax planning strategies. September and October are ideal for this, giving you a few months to implement these strategies before the year concludes.

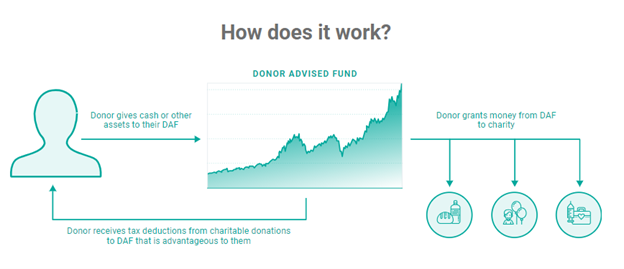

1. Donor Advised Fund (DAF)

Donor Advised Funds (DAF) are a great way to maximize tax benefits while achieving charitable goals. They allow taxpayers to bundle multiple years’ worth of tax deductions in a single year. This is particularly advantageous for those who consistently donate to charity and are anticipating a higher income tax liability due to events like the sale of a business or an increase in income.

- Due to the DAF qualifying as a 501(c)(3) public charity, the Grantor (“donor”) is eligible for a tax deduction in the year the gift is made.

- A DAF can accept cash, stock, mutual funds, and other assets that can be invested according to the Grantor’s wishes. Any capital gains or investment income the DAF generates are not taxable to the Grantor.

- Gifts to a charity do not necessarily need to be distributed in the year a gift is made – the Grantor has the final say on when funds are gifted to their preferred charity

This strategy benefits grantors looking to reduce their income and estate tax liabilities by gifting appreciated assets. It allows them to maintain anonymity in their donations and simplifies tax reporting, as a Donor Advised Fund issues a single receipt for all donations and distributions.

Additionally, the standard deduction has more than doubled since the Tax Cuts and Jobs Act was passed in 2017 and many taxpayers who previously itemized their deductions may benefit more from taking the standard deduction. Charitably inclined individuals who are on the borderline between itemizing and using the standard deduction can optimize their tax benefits by “bunching” two years’ worth of charitable donations into one year, itemizing for that year, and then taking the standard deduction the following year.

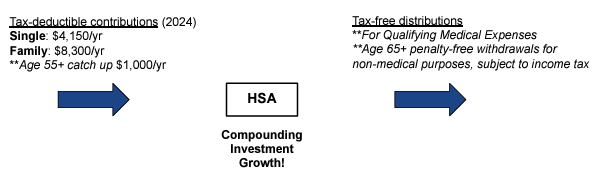

2. Health Savings Account (HSA)

HSAs are widely recognized, but their exceptional benefits are often underutilized. No other investment account in the U.S. offers such remarkable tax advantages: contributions are tax-deductible, and withdrawals for qualified medical expenses are tax-free!

Who should consider an HSA?

- Those not enrolled in Medicare who qualify for a High-Deductible Health Plan (see IRS guidelines here)

- High-income-earners seeking a tax deduction and an efficient way to save for medical expenses

- Younger generations who can capitalize on years of compounding investment growth

Getting the most out of your HSA

- While distributions for medical expenses are tax and penalty-free, it is oftentimes advisable to avoid distributing any amounts pre-65 to maximize investment returns.

- For individuals aged 55 and older, each spouse can take advantage of their respective “Age 55+ catch-up contributions” to Health Savings Accounts (HSAs). This can be done by maintaining separate HSA accounts for each spouse and making individual $1,000 catch-up contributions. Each spouse must be covered under a High Deductible Health Plan – through self or family coverage, and earned income is not a requirement to contribute.

- If you do not expect to utilize your HSA account in the short term, consider an aggressive investment allocation for long-term growth.

3. Roth Contributions in Employer-sponsored Retirement Accounts

Roth contributions in employer-sponsored retirement plans are becoming more prevalent as policymakers seek to boost retirement savings. According to the Plan Sponsor Council of America, over 86% of 401(k) plans now include a Roth option. Employers who sponsor 403(b), 457(b), SEP, and SIMPLE plans can also offer Roth contributions. However, despite this growing availability, many retirement savers underutilize this feature, potentially missing out on the key benefits it offers.

Primary benefits of Roth contributions:

- No income limits on contributions: Unlike Roth IRAs, Roth contributions to defined-contribution plans have no income-based restrictions.

- Tax-free growth: Roth accounts allow for tax-free growth on all contributions.

- Lower tax burden: Even for high-income earners, Roth contributions can lead to significant lifetime tax savings. Required Minimum Distributions (RMDs) are not mandatory, and account holders can take advantage of today’s historically low tax brackets.

- Tax diversification: While diversification is often associated with investments, it’s also crucial for tax planning. Utilizing different “buckets”—taxable, tax-deferred, and tax-free accounts—can offer flexibility for tax-efficient withdrawals in retirement.

- Estate Planning: Roth accounts within employer-sponsored retirement plans can be rolled into a Roth IRA upon retirement and passed to heirs tax-free. Beneficiaries can further benefit by delaying withdrawals for up to 10 years, allowing continued tax-free growth on inherited assets.

Learn more about our take on Roth contributions here.